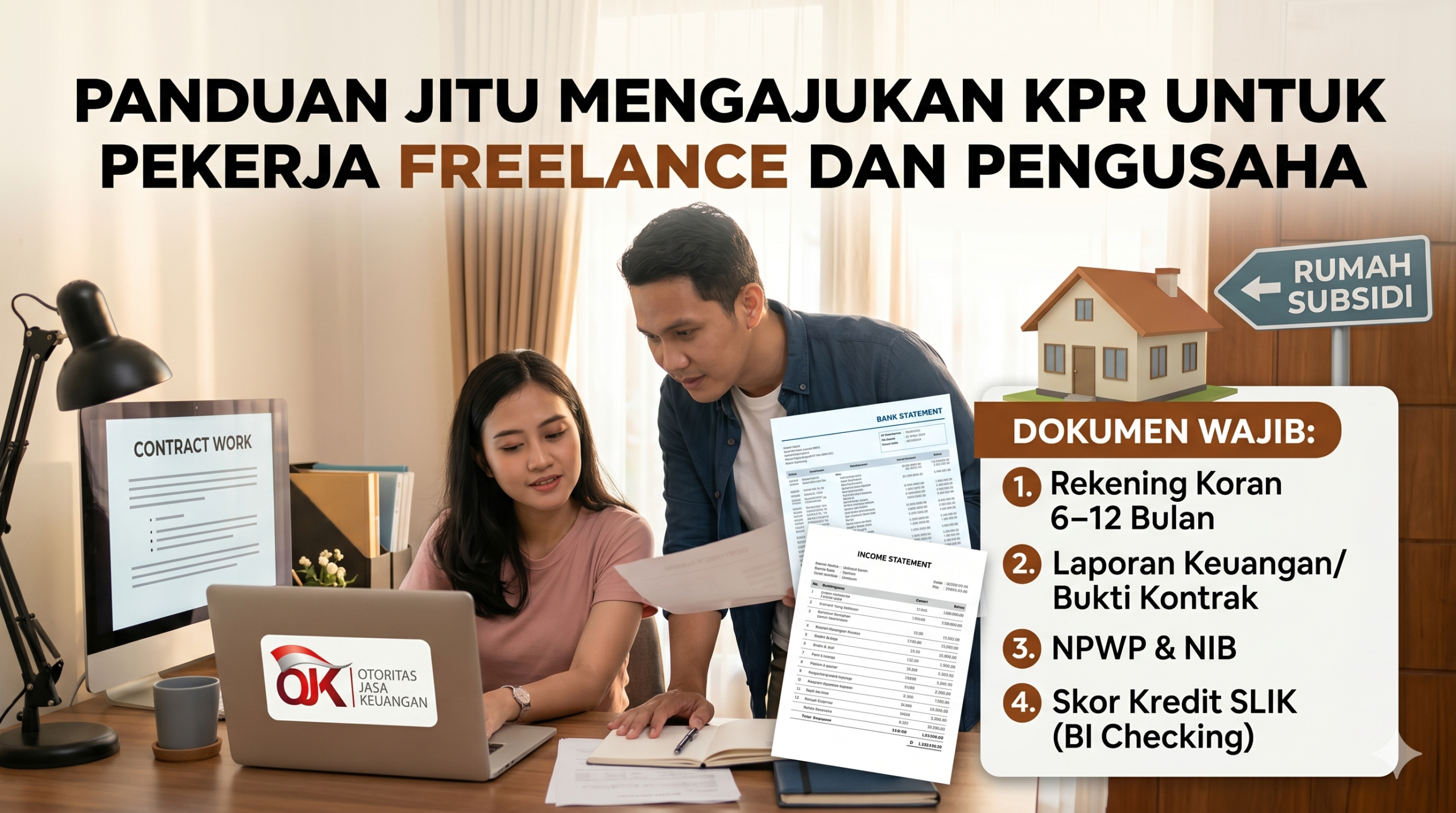

Panduan Jitu Mengajukan KPR untuk Pekerja Freelance dan Pengusaha

Panduan Jitu Mengajukan KPR untuk Pekerja Freelance dan Pengusaha

Ada sebuah stigma yang sangat melekat di dunia properti Indonesia: “Mengajukan KPR itu gampang kalau punya slip gaji bulanan, tapi mustahil kalau pekerja bebas.” Faktanya, pekerja freelance dan pengusaha seringkali memiliki penghasilan bulanan yang jauh melampaui karyawan kantoran biasa. Namun, di mata bank, ketiadaan penghasilan tetap (fixed income) dianggap sebagai risiko tinggi (high risk). Bank menyukai stabilitas dan kepastian.

Berita baiknya, mengajukan Kredit Pemilikan Rumah (KPR) sebagai freelancer atau wirausahawan sama sekali bukan hal yang mustahil. Kuncinya hanya satu: Meyakinkan bank melalui rekam jejak keuangan yang terstruktur. Jika Anda tidak memiliki “slip gaji” sakti, berikut adalah panduan jitu untuk meloloskan pengajuan KPR Anda.

1. Rapihkan “Wajah” Rekening Bank Anda (Mutasi Rekening)

Bagi bank, mutasi rekening (rekening koran) Anda adalah pengganti slip gaji. Ini adalah cermin kesehatan finansial Anda. Persiapkan rekening Anda setidaknya 6 bulan sebelum mengajukan KPR.

-

Pisahkan Rekening Pribadi dan Usaha/Pekerjaan: Ini adalah kesalahan fatal yang paling sering terjadi. Bank akan bingung melihat arus kas jika uang belanja sayur dan uang pembayaran proyek bercampur aduk. Gunakan satu rekening khusus hanya untuk menerima invoice atau omzet usaha.

-

Ciptakan Pola Pemasukan Rutin: Usahakan ada dana masuk secara rutin pada tanggal-tanggal tertentu setiap bulannya, menyerupai pola gaji karyawan.

-

Endapkan Dana Darurat: Bank akan melihat saldo akhir bulan (average balance). Jangan langsung menarik habis seluruh penghasilan yang masuk. Sisakan saldo mengendap yang konsisten untuk menunjukkan bahwa Anda memiliki dana cadangan (buffer).

2. Siapkan Bukti Legalitas dan Portofolio Pekerjaan

Bank tidak bisa hanya percaya pada ucapan bahwa usaha Anda sedang berkembang pesat atau Anda baru saja mendapat proyek desain dari luar negeri. Anda harus membuktikannya di atas kertas.

-

Untuk Pengusaha: Siapkan legalitas usaha secara lengkap. Mulai dari Nomor Induk Berusaha (NIB), Surat Izin Usaha Perdagangan (SIUP), Tanda Daftar Perusahaan (TDP), hingga Akta Pendirian Perusahaan (jika berbentuk CV atau PT). Surat Keterangan Usaha (SKU) dari kelurahan juga sangat membantu untuk usaha berskala mikro.

-

Untuk Freelancer: Kumpulkan semua kontrak kerja (MoU) dengan klien, bukti invoice yang sudah dibayarkan, hingga tautan portofolio profesional Anda (misalnya profil di Upwork, Fiverr, atau website pribadi). Jika Anda memiliki klien jangka panjang (retainer), mintalah surat keterangan kerja sama dari klien tersebut.

3. Buktikan Kepatuhan Melalui Pajak (SPT Tahunan)

Banyak pengusaha dan freelancer yang enggan melaporkan pajak karena merasa pendapatannya tidak menentu. Ini adalah bumerang saat mengajukan KPR.

Bank akan menjadikan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) sebagai instrumen validasi silang (cross-check). Jika SPT Anda menunjukkan pelaporan penghasilan yang rutin, logis, dan dibayarkan pajaknya dengan tertib selama dua tahun terakhir, tingkat kepercayaan bank akan melesat drastis. Negara saja mengakui stabilitas penghasilan Anda, tentu bank juga akan demikian.

4. Jaga Kebersihan BI Checking (SLIK OJK)

Percuma omzet bisnis Anda ratusan juta per bulan jika Anda sering menunggak tagihan kartu kredit senilai lima ratus ribu rupiah.

Bank akan mengecek skor kredit Anda melalui Sistem Layanan Informasi Keuangan (SLIK OJK) atau yang dulu dikenal sebagai BI Checking.

-

Lunasi Utang Konsumtif: Sebelum mengajukan KPR, tutup atau lunasi utang-utang kecil.

-

Hati-hati dengan Paylater: Pinjaman online legal dan fasilitas paylater di aplikasi e-commerce tercatat di SLIK OJK. Keterlambatan pembayaran walau hanya beberapa hari akan terekam sebagai rapor merah (Kol 2 atau lebih) yang membuat pengajuan KPR Anda otomatis ditolak (auto-reject).

5. Siapkan Uang Muka (DP) yang Lebih Besar

Cara paling logis untuk menurunkan tingkat risiko di mata analis bank adalah dengan menyetor Uang Muka (Down Payment) yang lebih besar.

Jika karyawan biasa bisa mengajukan KPR dengan DP 5% hingga 10%, persiapkanlah DP sebesar 20% hingga 30% dari harga rumah. DP yang besar akan memperkecil plafon pinjaman Anda (jumlah utang ke bank), sehingga cicilan bulanan menjadi lebih rendah dan rasio kemampuan bayar Anda terlihat jauh lebih masuk akal dan aman bagi pihak bank.

Memang membutuhkan waktu ekstra 3 hingga 6 bulan untuk merapikan administrasi keuangan jika Anda tidak memiliki slip gaji. Namun, dengan persiapan yang disiplin dan dokumen yang solid, memiliki rumah impian atas nama Anda sendiri adalah hal yang sangat bisa diwujudkan.